-

メールフォームからお問い合わせ下さい

- メールフォーム

メールフォームからお問い合わせ下さい

経営者であれば「日本政策金融公庫」(以下、日本公庫という)を知らない方はいないでしょう。

100%政府出資の政府系金融機関として、銀行などの金融機関を補完する役割を担っています。

実際に取引のある会社も多いと思います。

そんな日本公庫、あまり知られていませんが、企業の決算数値をもとに経営指標となるデータをホームページ上で公開しているのです。

とりわけ、現状では小企業の経営実態を把握するためのデータは乏しいといわれるため、経営分析においてこの経営指標を活用しない手立てはありません。

この小企業の経営指標調査は、まず50人未満の法人企業が対象。

そして、「業種別」と「従業員規模別」に分けられています。

より適切なデータを知りたいのなら、「従業員規模別」がいいでしょう。

ただ、税引前当期純利益と自己資本がともにプラスである企業の平均は、「業種別」のみに掲載されています。

つまり、業績が良い企業の平均を知りたいなら「業種別」も参考にする必要があるのです。

クルマ屋さんなら、「卸売・小売業」の「従業員規模別」から進んでいくと、「自動車(新車)小売業」と「中古自動車小売業」の指標が公開されています。

また、「サービス業」の「従業員規模別」から進んでいくと、「自動車一般整備業」と「自動車車体整備業」(板金塗装業)が公開されています。

なお、「自動車整備業」という業種もあります。

これはそのふたつの整備業に加えて「自動車電装品整備業」を合わせた指標となっています。

自動車整備業全体の数値としてまとまっているため、用途により使い分けるといいでしょう。

ちなみに、現時点において公開されているのは2017年度のものです。

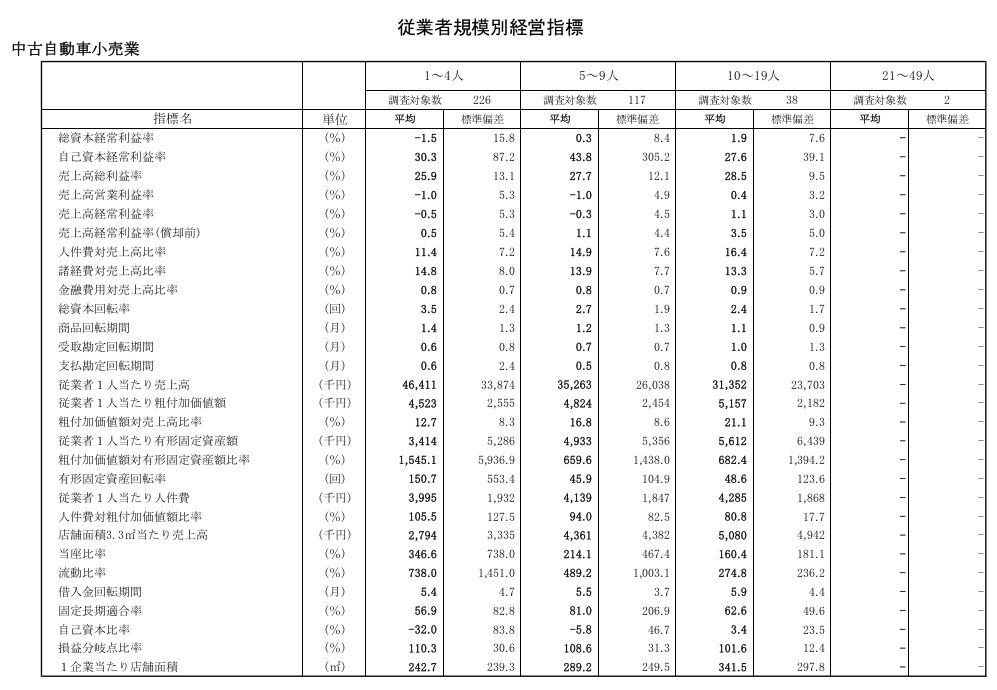

イメージが沸きやすいように、例として最後部に「中古自動車小売業」の「従業員規模別経営指標」を掲載しました。

ご覧になっていかがでしょうか。

何やら難しい名称が並んでいて早くも挫折しそう、という意見をいただきそうです。

確かに、これだけみて計算式がパッと思い浮かび、自社と比較できる経営者は限られます。

通常は部分的にしか分からないはず。そんな時は「利用の手引き」を活用しましょう。

ホームページからダウンロードでき、その指標の算出式などが詳しく紹介されています。

とはいえ、「利用の手引きも専門用語のオンパレードでよく分からない」といった声がさらに聞こえてきそうです。

よくわかります。

「利用の手引き」とはいっても普段使わない用語も多く、そもそも算出式のもとになるものが理解できない、といった具合でしょう。

そこでここでは、ポイントとなるいくつかの項目をピックアップし、なるべくシンプルに解説したいと思います。

収益性を表すもので、計算式は以下になります。

(売上高-売上原価)

———————– ×100

売上高

おおまかに言うと、「売上-売上原価」で求められます。

たとえば、仕入70万円の中古自動車を100万円で販売した場合、30万円の利益となり売上高総利益率は30%。

つまり、「利益をいくら乗せているのか」という意味合い。

日々の実務でも経験している部分であり、比較的理解しやすいのではないでしょうか。

日本公庫のデータによれば、おおよそ23%~31%。

自社と比べてみていかがでしょうか。

つぎは自動車一般整備業。

おおよそ40%~46%となり、中古自動車小売業より15%程度高い数値となっています。

この違い、分かりますでしょうか。

例えば、ブレーキパッドを交換するとしましょう。

当然ながら新しい部品(パッド)を仕入れなければなりません。

そして、作業時間に対する「工賃」も発生します。

この2点が売上高総利益率に関係してくるのです。

具体的な例で考えてみましょう(料金相場等は考慮していません)。

・売上6万円(ユーザーへの請求額)

・その内訳

・部品代4万円(仕入3.2万円)

・工 賃2万円

この場合、工賃2万円はそのまま利益につながりますが、部品代4万円に対しては仕入3.2万円(利益0.8万円)が発生しています。

つまり、売上高総利益率は2.8万円(工賃2万+仕入利益0.8万)÷6万円(売上)=46%となるのです。

仮に年間通して46%だとすれば、売上1,000万円の会社の売上高総利益は460万円(売上-仕入)。

ここから人件費や家賃、光熱費、消耗品などの経費(販管費)を支払い、最終的にその支出が460万円未満であれば、営業利益がプラスとなります。

いわゆる「黒字」です。

なお、自動車車体整備業は44%~51%。

考え方は一般整備同様ですが、仕入価格の関係からか5%程度高い数値となっています。

なんとなく分かりましたでしょうか。

この数値、利益確保のスタート地点と考えられるため、高いほどよいとされています。

しかし、高くするにしても他社同様のサービスではユーザー離れが懸念されます。

したがって利益率を高めたい場合は、同時に付加価値をつけたり、利便性を図るといった、他社との差別化が必要となるでしょう。

売上に対する人件費の割合を示したもので、こちらも収益性を表す指標になります。

人件費

——- ×100

売上高

まずは分かりやすく「中古自動車小売業」の単月で考えてみましょう。

例えば中古車を販売して売上100万円だったのに対し、その月の従業員給与は15万円でした。

となれば、人件費対売上高比率(以下、人件費比率という)はいくつになるでしょうか。

そうです、ご想像の通り15%であります(日本公庫の指標に使用されている人件費は、退職金と福利厚生費を含む)。

まずはシンプルに考えると分かりやすいと思います。

そして日本公庫のデータでは、人件費比率は約10%~17%。

「ずいぶん低いな」、と感じるかもしれませんが、中古車販売業では、「仕入れ+利益=売上」となるため、通常はかなり低い数字となるものです。

ちなみに、仕入れがほぼない介護事業所等は60%~70%程度。

同じような給与額だとしても、業種によって大きく異なる指標といえるでしょう。

つぎに整備業もみてみましょう

・自動車一般整備業 約28%~35%

・自動車車体整備業 約30%~43%

いずれも仕入れが発生する業種ですが、工賃売上もあることから人件費比率は高くなっています。

この人件費比率に対する考え方は難しく、例えば同業平均値より「低いから良い」、「高いからダメ」というものではありません。

仮に平均値より低い場合、利益は確保しやくするなるものの、もしかすれば業務量が多すぎて従業員に負担をかけているかもしれません。

しかし、これとは違うケースも考えられます。

会社が独自のサービスで付加価値を生み出している場合、同じ人件費(労働時間)でも売上が増加することでしょう。

そうすると比率は低くなってくるのです。

いっぽう、人件費比率が高すぎると、当然ながら利益は確保しにくくなります。

要因を大きく分けると、給与が高いか、売上が低いかのふたつ。

パターンとしては数多く考えられますが、

・業務量はあるが低価格が影響している

・業務量が少なく従業員が手持ちぶさたになっている。

・そもそも給与の額が高い。

・従業員の人数が多すぎる(ヒトを育てるため多めに雇用している場合もあり)。

などが想定されます。

重要なのは、「高い」、「低い」の原因をはっきりさせること。

まずはそこを明確にすることにより、早急に対処すべきかが見えてくるはずです。

いずれにせよ、数字から経営状態を読み取ることは必要なこと。

ですが、それ以上に重要なのは、その裏に隠された人の問題等も含めて分析するという意識であります。

経営者の方なら詳しい事情まで把握していることでしょう。

間違っても数字だけで判断するのは控えたほうが無難です。

~後半に続く~

~仕事をもっと、おもしろく!~

社会保険労務士/自動車整備経営コンサルタント 本田淳也

後半はこちら↓